Article rédigé parSébastien DemangeConseiller Gestion de Fortune

Article rédigé parSébastien DemangeConseiller Gestion de FortuneCrédit lombard : fonctionnement

Le mécanisme du crédit lombard ressemble à celui d'une hypothèque sur un bien immobilier, sauf qu'ici, la garantie n'est pas immobilière mais constituée par vos titres financiers (actions, obligations, OPCVM, ETF).

Pour bien le comprendre, il est essentiel de maîtriser la notion de Loan To Value (LTV).

Le ratio Loan To Value (LTV)

Le montant du prêt accordé par la banque dépend d'un ratio d'endettement appelé LTV : le rapport entre le prêt accordé et la valeur des actifs mis en garantie. Le montant prêté est donc directement lié à la qualité de vos actifs (liquidité, diversification, volatilité) et à l'appréciation de l'établissement prêteur.

Chez Maison Blanche Patrimoine, nos partenaires peuvent proposer une LTV de l'ordre de 70 % à 75 % des actifs nantis (voire davantage dans certains cas), à partir de 250 000 € de capital. Concrètement, avec 500 000 € d'actifs et une LTV de 70 %, un crédit lombard d'environ 350 000 € pourra être accordé selon la qualité du portefeuille.

La mise en place d'un crédit lombard nécessite de bien définir votre stratégie patrimoniale en amont. C'est précisément le rôle de notre cabinet : étudier la pertinence de l'opération, négocier les conditions et coordonner la structuration globale.

Le fonctionnement en 5 étapes

- Analyse des actifs mis en garantie. La banque étudie le portefeuille : nature des actifs, concentration, volatilité, liquidité, qualité globale de l'allocation. Un portefeuille diversifié (obligations, actions, ETF) est généralement plus facile à financer qu'un portefeuille concentré sur quelques lignes volatiles.

- Détermination du montant finançable. La banque applique le ratio LTV : 70 % à 75 % de la valeur du portefeuille en moyenne.

- Nantissement. Une fois le montant validé, les actifs sont juridiquement nantis au profit de la banque. Ils restent investis et continuent de fructifier, mais peuvent être saisis en cas de défaillance.

- Déblocage et mise à disposition des fonds. Les liquidités sont versées intégralement, ou mises à disposition via une ligne de crédit dans laquelle vous puisez selon vos besoins.

- Suivi du prêt dans le temps. La banque suit en permanence le ratio entre le prêt et les actifs nantis. En cas de baisse importante de la valeur des actifs, elle peut demander des garanties supplémentaires (appel de marge).

Un levier idéal pour les clients patrimoniaux

Le crédit lombard s'adresse à des clients disposant déjà d'un patrimoine financier significatif, qui souhaitent financer un projet ou maintenir leur train de vie sans désinvestir leur capital. Il est particulièrement pertinent pour :

- un entrepreneur après cession : il dispose d'une liquidité importante et peut s'appuyer sur cette base pour financer ses projets sans ré-imposer la liquidité reçue ;

- un client détenant un contrat d'assurance-vie luxembourgeois ou un portefeuille financier conséquent ;

- une famille avec un capital financier important qui souhaite financer l'achat d'une résidence secondaire ou d'un appartement pour un enfant, sans toucher au capital investi.

Les avantages du crédit lombard

Le principal atout du crédit lombard est qu'il permet de financer un projet sans désinvestir. Le capital investi continue de générer des revenus et de fructifier. C'est aussi un moyen de :

- préserver une stratégie patrimoniale : on évite de remettre en cause une allocation construite dans la durée ;

- ne pas vendre ses actifs au mauvais moment : notamment en cas de marchés baissiers ;

- conserver les actifs générateurs de revenus (coupons d'obligations, distributions de SCPI, dividendes) ;

- bénéficier d'une grande souplesse pour financer des projets personnels ou réinvestir une partie des fonds reçus sur d'autres actifs.

Chez Maison Blanche Patrimoine, nous combinons fréquemment la souplesse et la sécurité de l'assurance-vie luxembourgeoise avec le levier du crédit lombard pour financer les projets patrimoniaux de nos clients.

Les points de vigilance à connaître

Le crédit lombard reste un outil exigeant. Il présente des avantages réels, mais plusieurs points appellent à la vigilance :

- un portefeuille trop volatil ou concentré peut réduire fortement la capacité d'emprunt ;

- le coût du crédit : les taux sont indexés sur les taux interbancaires (Euribor, €STR en zone euro), augmentés d'une marge commerciale, avec des modalités variables selon les banques et les montants ;

- le risque de baisse de marché : si la valeur du portefeuille recule trop fortement, la banque peut exiger des garanties supplémentaires (appel de marge) ;

- le crédit lombard doit s'inscrire dans une stratégie patrimoniale globale : projets précis, horizon de placement, composition du patrimoine, niveau de risque accepté.

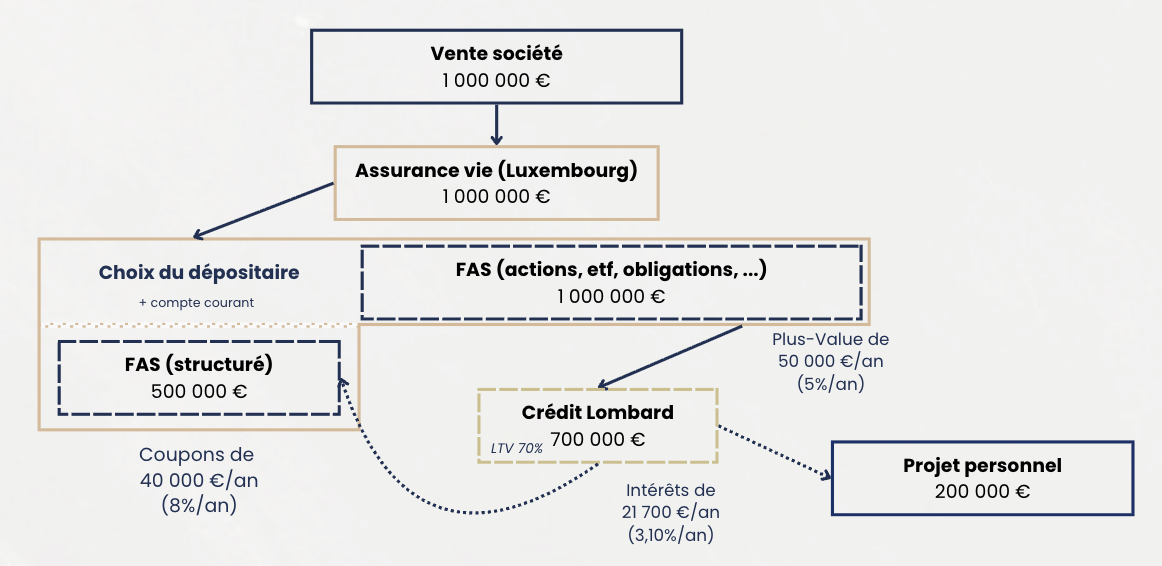

Exemple : financer un projet sans désinvestir

Prenons un exemple concret combinant crédit lombard et assurance-vie luxembourgeoise.

Étape 1, Structurer la liquidité reçue après cession

Un client dispose de 1 500 000 € après avoir cédé son entreprise. Plutôt que de laisser ce capital inactif, il décide, avec son conseil, de le structurer dans une assurance-vie luxembourgeoise via un FAS (Fonds d'Assurance Spécialisé). La liquidité est investie en actions, ETF et obligations pour bâtir une allocation équilibrée.

Étape 2, Mettre en place un crédit lombard

Le portefeuille de 1 500 000 € sert de base à un crédit lombard de 1 125 000 € (LTV de 75 %). Le client obtient ainsi une liquidité importante sans désinvestir. Il peut la mobiliser pour un projet personnel ou la réinvestir.

Étape 3, Réinvestir et maîtriser les coûts

S'il investit la somme reçue sur un second FAS composé de produits structurés, il peut viser un rendement cible de l'ordre de 90 000 € par an (8 %). Pendant ce temps, ses 1 500 000 € initiaux restent investis et visent également ~90 000 € de rendement annuel (6 %).

Les intérêts du crédit (≈ 3,62 %) peuvent être financés par le rendement des placements de l'assurance-vie luxembourgeoise.

Cet exemple est indicatif et ne constitue ni une promesse de rendement, ni un conseil personnalisé. La performance réelle dépend des conditions de marché, de la sélection des supports et de la durée du financement. Toute mise en place suppose un audit patrimonial complet préalable.

Pas de liquidation

Conservez votre portefeuille, votre stratégie d'investissement et votre fiscalité.

Souplesse de remboursement

In fine, amortissable, ligne de crédit révolving, selon le projet et votre situation.

Optimisation fiscale

Évitez la cristallisation prématurée de plus-values latentes.

Effet de levier maîtrisé

Calibré et stress-testé selon votre profil de risque et votre allocation.