Article rédigé parValentin MarchandPrésident Fondateur

Article rédigé parValentin MarchandPrésident Fondateur1) Faire le point sur sa situation patrimoniale

Avant de penser à investir le capital reçu, il est indispensable de faire le point sur votre situation. Selon votre profil et vos objectifs, la stratégie patrimoniale peut varier sensiblement. Quatre questions structurent cet état des lieux.

1. Quelle est votre situation familiale et professionnelle ?

Êtes-vous marié ? Avez-vous des enfants ? Êtes-vous en transition professionnelle ou souhaitez-vous prendre votre retraite anticipée ? Chacun de ces éléments impactera la stratégie choisie.

2. Quel est votre patrimoine actuel ?

Suite à la cession, vous disposez d'un capital conséquent que vous souhaitez rapidement investir. Mais il est essentiel de bien connaître l'ensemble de vos actifs (patrimoine immobilier, titres de sociétés, autres placements) et de vos passifs (crédits en cours).

3. Comment gérez-vous vos finances et quels sont vos besoins ?

Bien connaître ses finances est tout aussi essentiel : quels sont vos principaux postes de dépenses ? De combien avez-vous besoin chaque mois pour vivre ? Combien d'impôts payez-vous chaque année ?

4. Quels sont vos objectifs patrimoniaux ?

Que vous souhaitiez préparer votre retraite, transmettre à vos héritiers, atteindre l'indépendance financière ou financer un nouveau projet entrepreneurial, il faut clairement identifier vos objectifs : c'est de là que découle votre stratégie.

Définir son profil d'investisseur

En pratique, beaucoup d'entrepreneurs en post-cession aspirent à se créer des revenus complémentaires sans trop s'exposer à la volatilité des marchés actions. Cela correspond à un profil équilibré, voire prudent.

Pour ce type de profil, nous recommandons généralement une allocation construite autour :

- d'une poche distribuante majoritaire (ETF obligataires, obligations en direct, produits structurés) pour générer des revenus réguliers ;

- d'une poche capitalisante minoritaire (ETF actions, matières premières) pour préserver le pouvoir d'achat face à l'inflation.

2) Choisir les bonnes enveloppes avant d'investir

Si le choix des placements est important, le choix des enveloppes l'est tout autant, voire plus, du fait de son impact fiscal et des frais parfois élevés qui rognent la performance long terme.

L'assurance-vie luxembourgeoise : un choix souvent pertinent post-cession

Une enveloppe retient particulièrement notre attention après une cession : l'assurance-vie luxembourgeoise. Elle cumule plusieurs atouts.

Une fiscalité avantageuse grâce à la neutralité fiscale

Si vous êtes résident fiscal français, vous bénéficiez du régime favorable de l'assurance-vie française grâce au principe de neutralité fiscale. Le Luxembourg n'applique aucune fiscalité propre au contrat : c'est celle de votre pays de résidence qui s'applique. Vous pouvez ainsi prétendre :

- aux abattements et au taux réduit d'imposition sur vos rachats pour les contrats détenus depuis plus de 8 ans ;

- à l'exonération d'impôt en cas de transmission, jusqu'à 152 500 € par bénéficiaire pour les versements effectués avant 70 ans.

Un univers d'investissement très large + crédit lombard

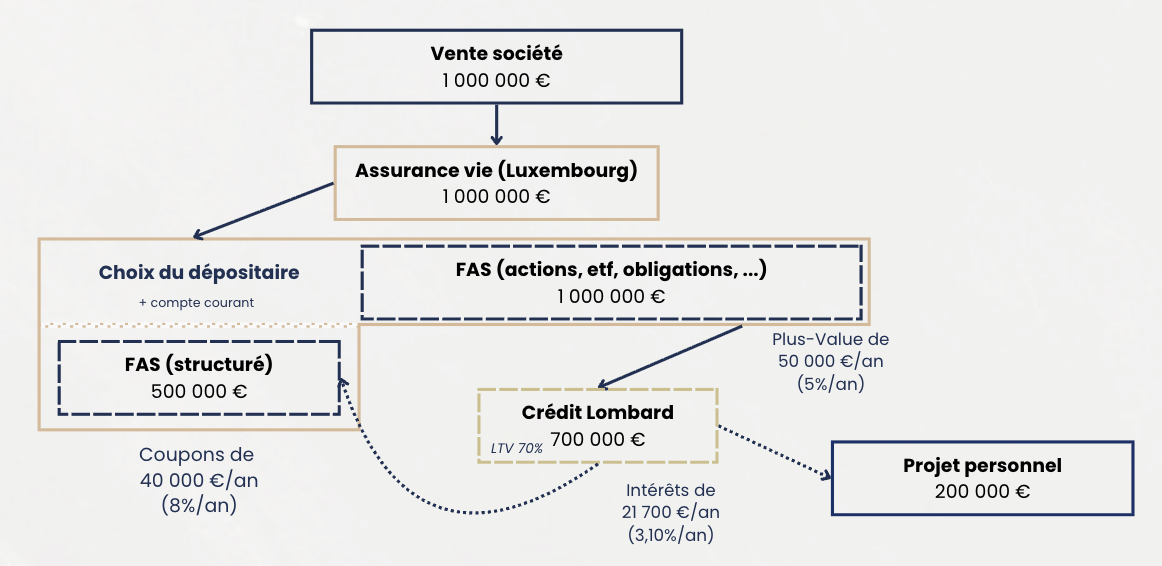

L'assurance-vie luxembourgeoise propose un éventail d'investissements quasi illimité, du fait de règles moins contraignantes qu'en France. Il est par ailleurs possible, sous conditions, de recourir au crédit lombard en nantissant vos titres détenus dans le contrat, comparable à une hypothèque sur un bien immobilier.

Le crédit lombard peut financer votre train de vie ou servir de levier pour investir (résidence secondaire, par exemple), sans désinvestir votre capital.

Des frais maîtrisés : un levier de performance long terme

Le choix des enveloppes est aussi un enjeu majeur sur le plan des frais. Certains contrats sont saturés (frais de gestion, d'entrée, de versement), ce qui rogne la performance sur la durée.

Sur 500 000 € placés avec des frais d'entrée de 3 %, votre capital investi est immédiatement réduit à 485 000 €. Sur 20 ans, cet écart compose en plusieurs dizaines de milliers d'euros. Il est parfois pertinent de clôturer un contrat trop chargé en frais, même au-delà de 8 ans.

Notre cabinet donne accès à des assurances-vie luxembourgeoises à frais maîtrisés, dans le cadre d'une relation de gestion privée ou de gestion de fortune.

3) Structurer le capital selon ses objectifs

Après l'audit patrimonial et le choix des enveloppes, vient la construction de l'allocation. Elle doit être cohérente avec votre profil de risque et vos objectifs et il peut être sage de prendre un temps de réflexion juste après la cession pour bien définir ces derniers.

Souhaitez-vous vous lancer dans un nouveau projet entrepreneurial ? Anticiper votre retraite ? Vous créer des revenus complémentaires durables ? Quels placements ont du sens pour vous ?

Si vous avez besoin de temps pour trancher, il reste pertinent de placer la somme sur des supports liquides en attendant : fonds euros, livrets, comptes à terme. Un compte courant non rémunéré subit de plein fouet l'inflation.

Construire une allocation cohérente, pistes pratiques

- faites le point sur l'ensemble des enveloppes déjà ouvertes (PEA, assurance-vie, PER, etc.) et analysez les frais ;

- identifiez les classes d'actifs qui ont du sens pour vous (immobilier, actions, private equity, obligations) ;

- cernez clairement vos objectifs patrimoniaux : revenus complémentaires, retraite, transmission, projet ;

- diversifiez vos placements (ETF, fonds euros, SCPI, structurés, obligations) ;

- faites-vous accompagner par un cabinet indépendant pour valider votre stratégie et la mettre en œuvre.

Cas client : 1 M€ à investir après cession

Marc, 55 ans, cède sa société et récupère un capital d'1 000 000 €. Il est marié sous le régime légal, a un enfant majeur. Il souhaite sécuriser une partie de la somme, se créer des revenus complémentaires réguliers et financer l'achat d'une résidence secondaire.

État des lieux patrimonial

- Pas de reprise d'activité prévue dans les prochaines années.

- Patrimoine actuel : résidence principale détenue avec son épouse, 300 000 € en propres acquis avant mariage, essentiellement répartis sur une assurance-vie bancaire et une assurance-vie luxembourgeoise (de plus de 8 ans).

- Train de vie familial : ~ 72 000 €/an. Souhaite que ses placements financent l'essentiel de ce montant.

- Profil d'investisseur : équilibré.

Choix des enveloppes

Le conseiller analyse l'assurance-vie bancaire de Marc et lui propose de la résilier, frais trop élevés. L'assurance-vie luxembourgeoise existante, peu chargée en frais et ouverte à un large univers d'investissement, est conservée. L'allocation, trop défensive, est repensée. Une ligne de crédit lombard est mise en place pour financer la résidence secondaire sans désinvestir.

Allocation cible (assurance-vie luxembourgeoise)

- 400 000 € en obligations d'entreprises

- 200 000 € en obligations d'États

- 200 000 € en ETF obligataires + produits structurés

- 150 000 € en ETF actions

- 50 000 € en matières premières (or, métaux)

En complément, 100 000 € placés sur fonds euros et livrets réglementés (capital garanti), et 200 000 € sur des SCPI pour diversifier hors marchés financiers.

Mise en place d'un crédit lombard

Le conseiller propose à Marc une ligne de crédit lombard de 200 000 € adossée à son contrat luxembourgeois, pour financer l'achat de la résidence secondaire sans désinvestir.

Cette allocation vise un rendement de l'ordre de 5 % net de frais, suffisant pour financer le train de vie de Marc tout en capitalisant. Le capital reste diversifié, fiscalement optimisé et le projet immobilier est financé via un effet de levier maîtrisé. Cas client illustratif, les rendements ne sont pas garantis.

Anticipation fiscale

Holding, Dutreil, donations, apport-cession 150-0 B ter, les leviers à mobiliser en amont.

Choix des bonnes enveloppes

Assurance-vie luxembourgeoise, contrats de capitalisation, PEA, selon vos objectifs et votre fiscalité.

Allocation post-cession

Architecture patrimoniale complète, alignée avec votre projet de vie et votre profil de risque.

Crédit lombard

Mobiliser de la liquidité pour vos projets sans désinvestir, un levier puissant pour le post-cession.

Coordination d'experts

Travail en équipe avec votre avocat, expert-comptable et notaire, à chaque étape.

Vision long terme

Une stratégie pensée sur 10, 20 ou 30 ans, traversant cycles et générations.